- Cele 20 de instituții financiare nebancare (IFN-uri) identificate de Snoop figurează în Registrul Băncii Naționale a României, responsabilă să le monitorizeze și să le supravegheze activitatea.

- „E o frică pe care nu știu cât timp o să o am”, ne-a spus Marius, unul din cei păgubiți, despre teama că ar putea să descopere un alt împrumut luat în numele său.

- Fiica cea mică a lui Dan Voiculescu, Dana Voiculescu, este acționar majoritar la Mai Mai Credit, unde s-au făcut credite false. Radu Ciorbă este fondatorul Ocean Credit; el apare în dosarele Panama, una dintre cele mai mari scurgeri de informații despre cum bogații lumii și-au ascuns averile în companii offshore.

- După publicarea articolului, Ocean Credit ne-a transmis un punct de vedere. Acesta poate fi regăsit în text.

- Snoop a vorbit cu mai multe persoane înșelate prin astfel de credite false și a întrebat autoritățile, inclusiv Banca Națională Română, cum sunt protejate datele personale ale românilor.

Adrian Marinescu (25 de ani) și-a făcut, în toamna lui 2021, un card de carburant la Rompetrol. Funcționa ca o linie de credit: îl folosea de fiecare dată când punea benzină, iar la finalul lunii primea o singură factură. „Am făcut asta ca să nu mai intru în benzinarie să achit. Ceva care trebuia să-mi facă viața mai ușoară mi-a făcut viața un coșmar”, spune tânărul pentru Snoop.

Ca să încheie un contract și să obțină cardul, Adrian a trimis pe mailul lui S., atunci angajat Rompetrol, copia buletinului și adeverința de salariu.

Șapte luni mai târziu, în primăvara lui 2022, Adrian a aflat că un executor judecătoresc urma să-i pună poprire pe cont pentru 9.431 de lei, conform documentului consultat de Snoop. Era suma pe care i-ar fi datorat-o unei instituții financiare nebancare (IFN) numită Terra Credit.

La scurt timp, Adrian a primit de la Rompetrol o notificare despre un „incident de securitate” privind date cu caracter personal.

„A constat în utilizarea ilegală a documentelor personale ale unor clienți persoane fizice de către un fost angajat Rompetrol în scopul obținerii în folos personal de credite de la anumite instituții financiare nebancare”, se arată în notificarea ajunsă în posesia Snoop.

Compania l-a informat și că a luat mai multe decizii, printre care:

- Concedierea angajatului S. și „încetarea accesului la datele personale ale clienților Rompetrol”;

- Raportarea incidentului la Autoritatea Națională de Supraveghere a Prelucrării Datelor cu Caracter Personal (ANSPDCP);

- Sesizarea autorităților;

- Sesizarea Băncii Naționale a României (BNR) despre cum IFN-urile acordă credite „fără respectarea reglementărilor privind cunoașterea clientelei”.

Snoop a întrebat BNR dacă a luat măsuri după sesizare și dacă a sancționat acele IFN-uri. Banca Națională a răspuns că aceste informații „sunt considerate secret profesional”.

S., fostul angajat Rompetrol, a luat credite de la 11 IFN-uri, potrivit informațiilor de pe portalul instanțelor, iar în dosar sunt 41 de persoane vătămate, printre care și Adrian.

După furtul de identitate de la Rompetrol, s-a deschis un dosar penal pentru înșelăciune. Dosarul se află în camera preliminară a Judecătoriei din Ploiești.

- Judecătoria Ploiești a precizat, după o solicitare a Snoop, că 54 de oameni au fost afectați în total și că valoare creditelor este de peste 553.000 de lei.

Între timp, la Adrian a mai ajuns o somație de la un alt executor judecătoresc pentru încă șase credite făcute de S. la un alt IFN, Viaconto. Împreună, cele două dosare de executare – de la Viaconto și Terra Credit – depășeau 20.000 de lei.

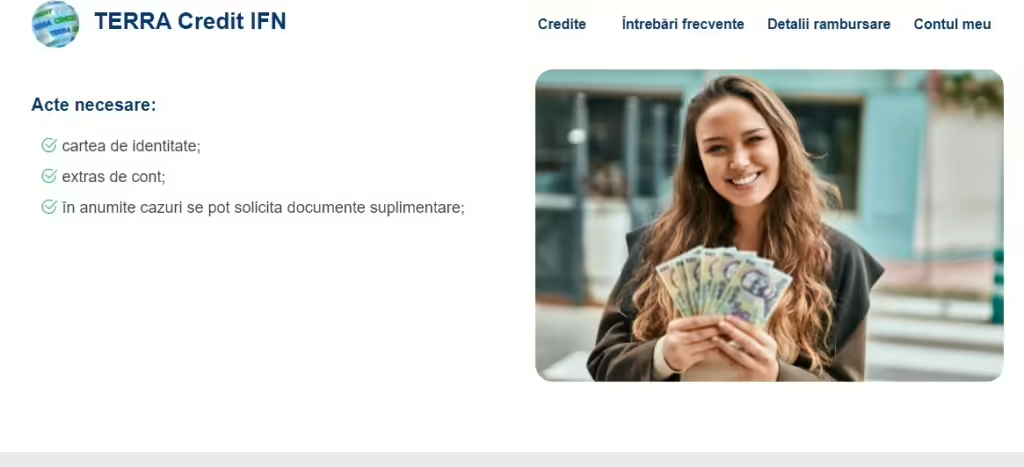

Ca să dea împrumuturi, ambele IFN-uri cer buletinul și un extras de cont bancar, să vadă că ai un venit constant, potrivit informațiilor de pe site-urile lor.

Fostul angajat al Rompetrol a luat creditele de la Viaconto în aceeași lună în care a primit pe e-mail buletinul lui Adrian, potrivit contractelor văzute de Snoop. Actele adiționale pentru noi împrumuturi au fost încheiate la doar câteva zile distanță între ele.

„Ei insistă că au făcut toate demersurile necesare pentru verificarea identității”, spune Adrian despre discuția avută cu reprezentanții IFN-ului.

Și din contractul cu Terra Credit, și din cele cu Viaconto lipsește semnătura lui Adrian.

„Avem proceduri pentru verificarea identității clienților în conformitate cu dispozițiile legale incidente acestui domeniu”, a răspuns Terra Credit la întrebările Snoop despre procedurile de verificare și despre semnătura electronică. Viaconto nu ne-a trimis un răspuns până la publicarea articolului.

SUSȚINE JURNALISMUL FĂRĂ LESĂ

Contractele de împrumut online sunt valide fără semnătură

Prin lege, nu ești obligat să semnezi contractele de împrumut la distanță ca să fie valide, a confirmat și un avocat pentru Snoop. În plus, ți se poate pune poprire pe salariu sau pe bunuri, dacă nu-ți plătești ratele, arată o Decizie din 2019 a Înaltei Curți de Casație și Justiție.

„Contractul privind serviciile financiare încheiat la distanţă (…) constituie titlu executoriu în lipsa semnăturii olografe sau a semnăturii electronice extinse, cu excepţia situaţiei în care părţile impun semnătura drept condiţie de validitate a contractului”, scrie în decizia respectivă.

Momentan, în cazul lui Adrian a fost suspendată executarea silită în dosarele de la ambele IFN-uri.

Cele 20 de IFN-uri identificate de Snoop în dosarele de înșelăciune figurează în Registrul Băncii Naționale a României, care are responsabilitatea să le monitorizeze și să le supravegheze activitatea. Creditele rapide, majoritatea posibile doar online, sunt un avantaj pe care IFN-urile susțin că îl oferă.

Verificarea video nu e obligatorie

„IFN-urile la care au fost făcute creditele de către inculpat nu au făcut aceste verificări video. Adică s-au dat doar copia buletinului și adeverința de venit”, spune Etela Dafinoiu, avocata lui Adrian. „Aceste aspecte sunt recunoscute și de IFN-urile cu care eu personal am luat contact.”

Instituțiile respective nu aveau nici măcar proceduri pentru verificare video, precizează avocata pentru Snoop.

Instituțiile de creditare, inclusiv IFN-urile, pot face verificări video pentru împrumuturile la distanță „dacă doresc”, spune o decizie a Autorității pentru Digitalizarea României (ADR), din cadrul Ministerului Cercetării, Inovării și Digitalizării.

Snoop a întrebat ADR de ce nu e obligatorie verificarea video și în ce condiții ar putea deveni. Instituția ne-a răspuns că Regulamentul european nu impune verificarea video. Același regulament vorbește, însă, despre „importanța securității serviciilor electronice, în special a semnăturilor electronice”.

Autoritățile n-au statistici despre câți români se trezesc cu credite pe numele lor

În ce privește Rompetrol, Autoritatea de Supraveghere a Prelucrării Datelor cu Caracter Personal (ANSPDCP) a amendat compania, anul trecut, cu 546.073 de lei (110.000 de euro) pentru încălcarea securității datelor.

Întrebată de Snoop, ANSPDCP a transmis că nu a mai avut cazuri similare cu cel de la Rompetrol. De asemenea, ne-a spus că nu are o statistică a creditelor făcute la IFN-uri cu buletinele unor persoane care nu știau despre împrumuturile pe numele lor.

Inspectoratul General al Poliției Române ne-a oferit același răspuns: nu are statistici pe acest subiect.

De la ANSPDCP am primit, însă, numărul de amenzi date IFN-urilor în perioada 2020-2023, pentru încălcarea normelor privind datele oamenilor. Au fost șase; cea mai mică sancțiune a ajuns la aproape 10.000 de lei, iar cea mai mare la 99.414 lei.

Ce sunt IFN-urile și cum funcționează (Click pentru detalii)

În primele două articole din seria dedicată IFN-urilor, am explicat ce sunt aceste instituții financiare nebancare. Ele aprobă creditele pentru persoane fizice mai repede decât băncile. Dacă la o bancă procesul se întinde pe zile, la IFN-uri de obicei e nevoie de numai câteva ore. Clienții IFN-urilor au de multe ori venituri mici sau sunt supraîndatorați deja și, de aceea, sistemul financiar clasic, reprezentat de bănci, nu le acordă credite.

IFN-urile își asumă mai multe riscuri și de aici rezultă costuri mai mari. Cât de mari? Dobânda anuală efectivă (DAE), care reprezintă costul total al creditului (făcut pe câteva luni sau câțiva ani) este mai ridicată la IFN decât la bancă, iar de multe ori depășește 100%. Adică dai înapoi mai mult decât dublul sumei împrumutate. DAE e diferită de rata dobânzii: include și comisioanele. (Mai multe bănci cunoscute din România au deschis în ultimii ani și IFN-uri, care oferă servicii separate.)

După Rompetrol, s-a angajat la Provident

De teamă să nu se trezească cu un nou împrumut pe numele lui, Adrian făcea frecvent verificări în Biroul de Credit. „Într-o seară am văzut, hop, a apărut și Providentul”, spune el despre un alt împrumut apărut în raport.

Acționari la Biroul de Credit sunt 18 bănci din țară, după cum scrie pe site-ul oficial.

Băncile și IFN-urile te raportează la Biroul de Credit, dacă ai luat un împrumut și ai întârzieri la plata ratelor mai mari de 30 de zile. Toate instituțiile financiare pot face interogări la Birou, cu acordul tău, să afle dacă ești „rău platnic”. De obicei, băncile refuză să-ți acorde un credit când ai datorii în altă parte, însă multe IFN-uri îți oferă un împrumut chiar și așa. La rândul tău, poți face verificări în Birou, să-ți consulți rapoartele privind creditele, în caz că ai.

După ce și-a pierdut jobul de la Rompetrol, S. s-a angajat ca agent la Provident, cel mai popular IFN din România, despre care Snoop a scris pe larg într-un un alt articol. S. a folosit o metodă utilizată de zeci de agenți ai companiei. Aceștia au luat împrumuturi prin contracte false, semnate de ei în numele unor oameni care nu știau despre acele credite. Au întocmit contractele în baza datelor din buletinele persoanelor și a adeverințelor de venit.

Pentru că agenții sunt cei care vin la ușa oamenilor să le acorde împrumutul cash și tot ei încasează apoi ratele, a fost ușor să-și dea banii singuri.

S. a încheiat contractul cu Provident în numele lui Adrian, în noiembrie 2022, la jumătate de an după ce a fost dat afară de la Rompetrol. Adrian anunțase deja Poliția în legătură cu împrumuturile luate de S. în numele său și se făceau cercetări. Dar cazul încă nu ajunsese în instanță; în plus, cazierul judiciar al lui S. era curat, în lipsa unei condamnări.

„La momentul angajării a prezentat un cazier judiciar autentic, în care nu existau înscrisuri”, a răspuns Provident, pentru Snoop. Compania a adăugat și că i-a desfăcut contractul de muncă, după ce Adrian i-a contactat, iar S. a recunoscut faptele.

Cu toate că, în notificarea trimisă lui Adrian, Rompetrol precizează că S. nu mai avea acces la datele clienților companiei, acesta a plecat cel puțin cu datele lui Adrian: cu o copie după buletin și cu adeverința de venit.

Snoop a întrebat Rompetrol cum s-a asigurat că S. nu a părăsit compania cu datele clienților, însă, compania nu a răspuns solicitării.

Creditul pe care S. i l-a făcut lui Adrian la Provident a fost de 4.000 de lei, iar costul total, cu dobânzile, ajungea la 6.230 de lei, potrivit contractului consultat de Snoop. Suma trebuia înapoiată într-un an. „Nu au existat consecințe financiare sau materiale pentru cei ale căror date au fost utilizate (de S., n.r.)”, ne-a mai spus Provident.

Adrian este persoană vătămată într-un alt dosar penal, după contractul fals cu Provident.

Cum pot companiile precum Provident, unde angajații au făcut contracte false ani la rând, să gestioneze cazurile? L-am întrebat pe Bogdan Manolea, consultant juridic și directorul Asociației pentru Tehnologie și Internet, ONG care susține dreptul la protecția datelor personale în online.

„Compania trebuia să-și ia niște măsuri, pentru că este responsabilă împreună cu angajații respectivi cu privire la felul cum se prelucrează datele cu caracter personal”, spune Bogdan Manolea.

„Ar fi trebuit să aibă niște mecanisme de notificare automată în momentul în care ceea ce face un anumit agent este dincolo de norma obișnuită. Se poate verifica prin numărul de contracte semnate sau tipologia acestora sau alte elemente care pot să ducă la indicii că există o problemă”, explică specialistul.

- Pentru primul articol din serie, Provident ne-a transmis răspunsuri despre metodele pentru prevenirea fraudei. Acestea sunt, potrivit companiei, instruirea obligatorie a tuturor angajaților, sistemele complexe de monitorizare și realizarea de audituri anuale.

Sancțiunile BNR din ultimii patru ani

BNR are, prin lege, responsabilitatea să monitorizeze IFN-urile: să facă inspecții, să le suspende activitatea și chiar să o interzică în unele cazuri.

Snoop a solicitat informații la BNR: dacă au existat în ultimii cinci ani inspecții și ce măsuri s-au luat. BNR nu a răspuns punctual, însă a confirmat că are acest rol în contextul prevenirii și combaterii spălării banilor. În ce privește radierea unor IFN-uri în ultimii ani, ceea ce duce la oprirea activității, o singură astfel de instituție care oferă credite de consum este pe lista BNR.

Am întrebat și despre cazul Rompetrol. Dacă a luat BNR vreo măsură în legătură cu cele 11 IFN-uri care au acceptat solicitarea de creditare de la S. Banca Națională a spus că informațiile „sunt considerate secret profesional”.

Legea pentru prevenirea și combaterea spălării banilor și Regulamentul BNR cer verificarea informațiilor despre clienți nu doar prin buletine, ci și din alte surse, dacă există suspiciuni. Pot fi utilizate, conform Regulamentului, baze de date ale unor instituții precum: Direcția Generală pentru Evidența Persoanelor, Inspectoratul General pentru Imigrări și Oficiul Național al Registrului Comerțului.

Zece avertismente scrise, trei amenzi a câte 30.000 de lei și o amendă de 20.000 de lei. Așa arată sancțiunile BNR, din ultimii patru ani, față de cele peste 160 de IFN-uri din țară, pentru încălcarea legislației privind combaterea spălării banilor.

„BNR trebuie să supravegheze să existe proceduri și metodologie detaliată de identificare a persoanei care se împrumută”, spune Alin Iacob, președintele Asociației Utilizatorilor Români de Servicii Financiare și al unui grup de experți din Comisia Europeană. „Avem atâtea autorități care ar trebui să se asigure că totul e în regulă cu datele personale ale cetățenilor.”

Acesta amintește și de responsabilitatea mare a instituțiilor care oferă credite și că sunt necesare sancțiuni pentru angajați și companie. „Ai mecanisme de control în companie ca să verifici. (…) Dar pe cel fraudat nu-l ajută că BNR aplică o amendă (IFN-urilor, n.r.). O legislație mult mai clară ar trebui să spună ce se întâmplă cu cel prejudiciat, să nu mai trebuiască să alerge cu disperare. (…) Poți să faci un șoc, să cazi pe stradă, o despăgubire ar trebui să fie imediată.”

IFN-ul fiicei lui Dan Voiculescu

„Cel mai greu este să-i protejezi pe ai tăi. Nu știe nimeni din familie (de creditul fals, n.r.)”, povestește, pentru Snoop, Amalia, o femeie din București. „Când vin copiii, schimbăm subiectul”, adaugă Andrei, soțul ei. Cei doi au ales să vorbească cu pseudonim.

Era decembrie 2022 când au găsit în cutia poștală un plic de la IFN-ul Mai Mai Credit, cu informația că au întârziat 52 de zile plata ratelor. Contractul era pe numele lui Andrei. „Noi le-am trimis email că era o greșeală: verificați baza de date, noi nu suntem clienții dumneavoastră”, povestește femeia.

„Faptul că susțineți că nu ați contractat niciun împrumut în condițiile în care am înregistrat o cerere ne duce cu gândul că ați putea fi victima unui furt de identitate care trebuie cercetat și dovedit”, se arată în răspunsul IFN-ului.

Andrei a făcut atunci plângere penală, precum și acțiune în constatare – cu termen de judecată în noiembrie –, să se constate că nu e contractul lui.

După vreo șase luni, s-a dus la bancă pentru un împrumut; trebuia să meargă la stomatolog. I-a fost refuzat, pentru că fusese raportat de IFN la Biroul de Credit din cauza presupusei datorii de 3.000 de lei.

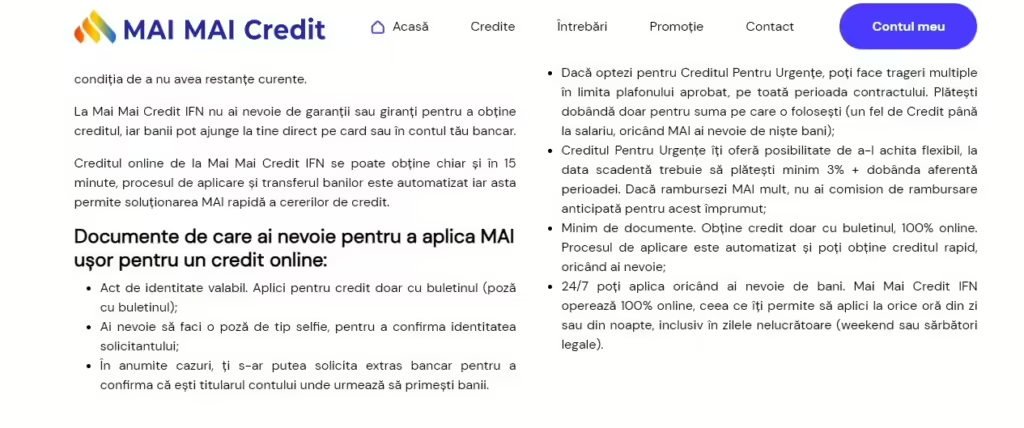

Ca să obții la Mai Mai un credit online – doar așa te poți împrumuta – trebuie să trimiți o poză cu buletinul și o poză tip portret cu tine, conform informațiilor de pe site:

Nu se solicită pentru verificare, de pildă, o fotografie în care îți ții buletinul în mână. Cel care i-a făcut creditul lui Andrei i-a folosit buletinul, dar a înlocuit fotografia, explică bărbatul.

„Ulterior verificărilor automatizate ale celor două documente (buletin și poza persoanei, n.r.), derulăm un proces uman complex care include mult mai multe etape, pentru identificarea și verificarea eficientă a identității și eligibilității aplicanților, inclusiv interviuri în cadrul apelurilor audio și interacțiuni video”, a răspuns echipa de PR Mai Mai Credit, la solicitarea Snoop.

Despre cazurile oamenilor care le spun că nu ei au luat credite, IFN-ul ne-a transmis că le recomandă să ia legătura cu autoritățile.

„Cazurile de împrumuturi prin furt de identitate sunt un fenomen real, oarecum în creștere, atât în cazul IFN-urilor, cât și în cazul instituțiilor bancare și suntem de acord că nu există sisteme sau proceduri perfecte”, a adăugat Mai Mai Credit în răspunsul pentru Snoop.

„Bineînțeles că am identificat până acum posibile tentative de fraudă și am inițiat un număr important de sesizări ale organelor competente, aflate în diferite stadii de anchetă”.

IFN-ul nu a spus și care e numărul lor.

Mai Mai Credit s-a lansat în octombrie 2022. Dana Voiculescu, fiica cea mică a lui Dan Voiculescu, avea doar 23 de ani când a pornit compania în care deține 99% dintre acțiuni, potrivit Termene.ro. Restul îi aparține lui Dominic Bruynseels, fost CEO al BCR și First Bank. Soția lui a candidat în 2019 la președinție, conform Profit.ro, cu susținerea Partidului Puterii Umaniste Social-Liberal (PPUSL), devenit ulterior Umanist (PUSL), înființat de Dan Voiculescu.

IFN-ul Mai Mai Credit are același sediu cu cel al televiziunilor Antena din trustul Intact.

Dana Voiculescu a împrumutat partidul tatălui ei, în 2022, cu 405.000 de lei, termenul de restituire fiind iunie 2025.

PUSL a câștigat anul acesta Primăria Sectorului 5 prin Vlad Popescu Piedone, fiul lui Cristian Popescu Piedone, fostul primar.

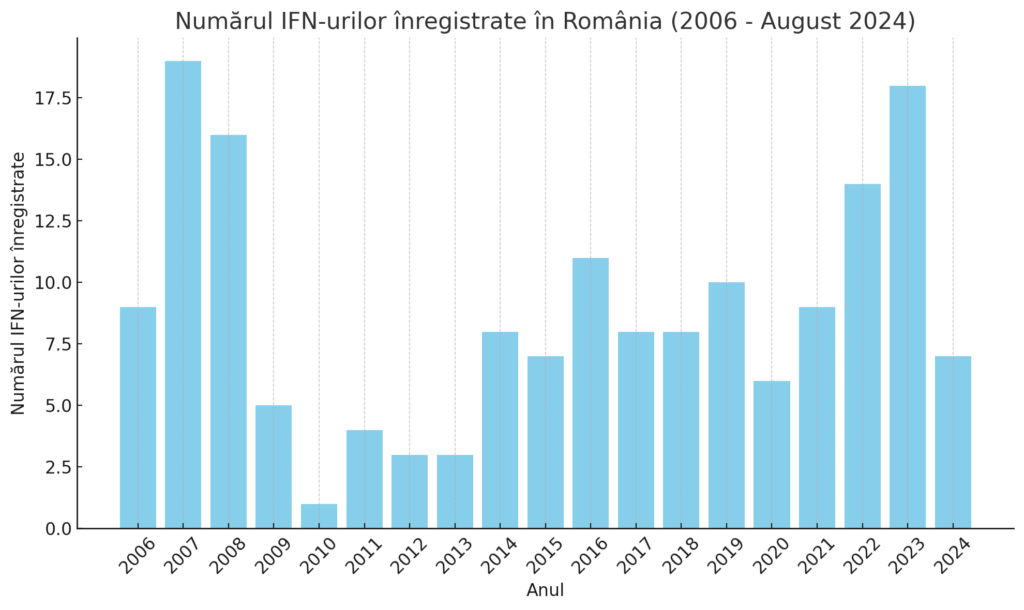

Câte IFN-uri s-au deschis în România (click pentru detalii)

În prezent, în România funcționează 166 de IFN-uri care au activități multiple de creditare, conform Registrului BNR. Pentru înființarea unui IFN, spune legea, ai nevoie de cel puțin 200.000 de euro capital social. Oameni de afaceri români, dar și companii din Marea Britanie, Cipru, Letonia și Lituania au văzut potențialul acestei industrii nebancare.

Cele mai multe IFN-uri s-au deschis la noi în 2007 și în 2008 – 19, respectiv 16. Perioada lor înfloritoare s-a suprapus cu criza economică, dar și cu primii ani în care a apărut un cadru legal pentru desfășurarea activității lor. Numărul acestor instituții a crescut din nou semnificativ după pandemie: numai în 2023 s-au înființat 18.

Cine este Radu Ciorbă, fondator de IFN, și implicat în scandalul Panama Papers

Îngrijorați de ce ar fi putut să mai apară, Amalia și Andrei, cei doi soți din București, au mai făcut o verificare la Biroul de Credit. Atunci au văzut în raport – consultat de Snoop – numele unui nou IFN, Ocean Credit. Instituția ceruse informații despre situația financiară a lui Andrei, procedură ce are loc înainte de un împrumut. Cel care s-a împrumutat la Mai Mai în numele lui Andrei a vrut să mai obțină un credit, însă din cauza datoriei existente i s-a respins cererea.

Fondatorul Ocean Credit IFN este Radu Ciorbă, arată Termene.ro. Omul de afaceri a fost implicat în scandalul Dosarele Panama/ Panama Papers (2016), una dintre cele mai mari scurgeri de informații despre cum bogații lumii și-au ascuns averile în companii offshore, ca să nu-și plătească taxele acasă. Detaliile despre Ciorbă sunt pe site-ul RISE Project și pe cel al Consorţiului Internaţional al Jurnaliştilor de Investigaţii.

După publicarea articolului, Ocean Credit ne-a transmis un punct de vedere:

„De îndată ce am descoperit activitățile frauduloase desfășurate pe platforma noastră, am notificat autoritățile competente și am colaborat pe deplin în cadrul anchetelor. În realitate, Ocean Credit este partea prejudiciată, nu autorul fraudelor. Lipsa trasabilității banilor implicați în aceste fraude se datorează politicilor inadecvate de AML (Anti-Money Laundering) și KYC (Know Your Customer) ale unor entități precum Revolut și iCard, nu acțiunilor noastre”.

Echipa de comunicare a IFN-ului a mai precizat că cei care au luat credite prin furt de identitate „au creat, în câteva zile, de pe același cont un număr de 60-70 de carduri pe care au fost transmise sumele de bani” și că Ocean Credit „nu are acces la numărul de card al persoanei către care este transmisă suma de bani obținută prin credit pentru a putea lua măsuri suplimentare în vederea depistării unor comportamente frauduloase.(..) am întreprins pe cheltuiala noastră toate demersurile juridice necesare pentru identificarea și tragerea la răspundere a făptuitorilor”.

În mailul către Snoop, IFN-ul a mai adăugat că „activitatea legală a Ocean Credit și asocierea eronată cu Panama Papers poate crea o impresie negativă și complet eronată asupra imaginii sale”.

Despre oamenii vulnerabili care se împrumută de la IFN-uri cu dobânzi uriașe Snoop a scris în al doilea articol din serie. Unii dintre ei au dat înapoi și de șapte ori suma împrumutată.

Între timp, președintele Iohannis a promulgat legea care limitează dobânzile la IFN-uri, iar românii vor plăti în viitor cel mult dublul sumei împrumutate.

Profesor de religie inculpat într-un dosar cu credite false de 1 milion de lei

Numele Mai Mai Credit și Ocean Credit (IFN-ul nu a răspuns solicitării Snoop) apar și într-un dosar penal pentru înșelăciune aflat la Judecătoria din Timișoara. Doi bărbați, unul dintre ei fost profesor de religie, potrivit Edupedu, sunt inculpați în acest dosar.

Judecătoria Timișoara a confirmat, pentru Snoop, că cei doi au fost trimiși în judecată și că dosarul – cu 64 de persoane vătămate – se află în camera preliminară.

Bărbații au făcut credite cu buletinele altora la cel puțin șapte IFN-uri, între aprilie 2022 și mai 2023, a transmis Poliția Timiș, la solicitarea Snoop. Într-un an, bărbații au luat împrumuturi de peste 1 milion de lei. Pentru asta, au folosit 73 de buletine reale, respectiv 160 de buletine falsificate, fiind afectate 233 de persoane, au precizat polițiștii.

„Au obținut o parte dintre cărțile de identitate prin achiziționarea acestora de pe un grup de pe o rețea de Telegram şi prin interacțiunea directă cu persoanele vătămate. De asemenea, autorii se foloseau de fotografiile persoanelor vătămate preluate de pe rețeaua de socializare Facebook”, a detaliat Poliția Timiș, pentru Snoop.

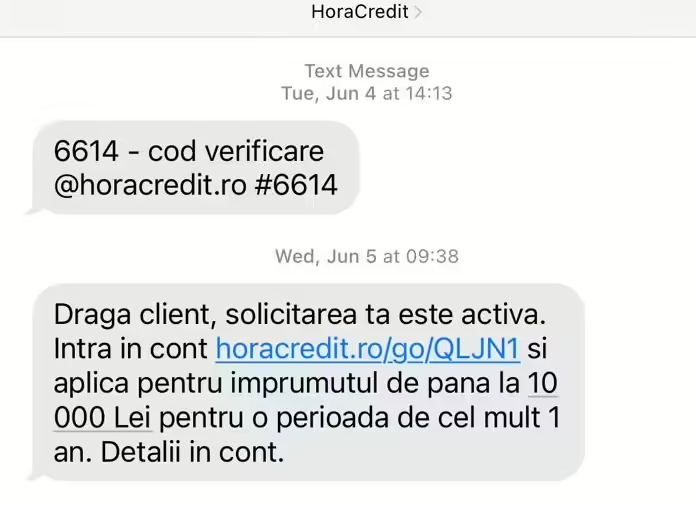

Marius, care a ales să nu apară public cu numele de familie, se numără printre persoanele afectate din acest dosar. „A fost șocant. Am primit o înștiințare de la Hora Credit (despre care Snoop a scris într-un alt articol, n.r.) că am de plată undeva la 4.000 de lei”.

A sunat la Hora Credit și a aflat că aveau toate datele din buletinul lui. Și un contract de creditare de 3.000 de lei. Marius le-a explicat că n-a făcut el împrumutul și le-a cerut contractul. Dar au refuzat să îl trimită, susține bărbatul.

„Eram foarte curios cum arată, ce semnături are pe el, ce verificări au făcut ei, ca să se asigure că sunt eu semnatarul”, explică Marius. Doar avocatul său a văzut contractul și alte documente de la dosar. „Mi-a spus că acel contract nu are absolut nicio semnătură.”

Dintre toate IFN-urile menționate, Hora Credit e singurul care cere, conform site-ului, copia buletinului, precum și o poză a persoanei împreună cu buletinul. Până la publicarea acestui articol, Hora Credit nu a răspuns solicitărilor redacției.

Marius susține că IFN-ul a încercat în continuare să-și recupereze banii: „Au trimis o adresă printr-un executor și o înștiințare cu 6.000 de lei de data asta. După ce le-am trimis numărul de înregistrare de dosar penal, au încetat.”

IFN-ul îl raportase deja la Biroul de Credit, ceea ce înseamnă că, dacă ar avea nevoie de un împrumut, n-ar putea să-l obțină, fiindcă figurează cu datorii.

„Din toată situația, dincolo de infractori, mi se pare foarte ciudat și strigător la cer sistemul prin care IFN-ul face verificările”, subliniază Marius.

„E o frică pe care nu știu cât timp o să o am”

Marius și-a schimbat buletinul după incident, dar nu s-a liniștit complet: „Trăiesc cu frica de a nu mai primi o altă înștiințare (de plată, n.r.). Nu pot să știu că cel care a făcut aici credit nu a mai datele mele către altcineva. E o frică pe care nu știu cât timp o să o am sau când o să scap de ea.”

Până acum, a aflat că infractorii au luat buletinul lui dintr-o bază de date, dar nu se știe de unde. „Buletinul îl dai și când vrei să schimbi 50 de euro. Peste tot îți dai buletinul, mai mult decât e cazul”, amintește el. „De atunci am început să fiu foarte atent și să nu-l mai dau decât către instituții sau când chiar e nevoie. Încerc să spun doar datele.”

Specialist: „Competențe digitale înseamnă inclusiv să nu-ți dai datele personale pe internet”

Poate fi complicat sau chiar imposibil pentru autorități să-și dea seama de unde sunt obținute datele personale, explică Bogdan Manolea, consultant juridic și directorul Asociației pentru Tehnologie și Internet.

Tocmai de aceea, amintește el, ar trebui să ai grijă unde-ți lași copia buletinului, de exemplu.

„Cele mai multe persoane cer o copie a cărții de identitate și de fapt au nevoie de anumite date. Cred că este și rolul Autorității (de Supraveghere a Prelucrării Datelor, n.r.) să explice mai bine către operatori (instituții publice și private, n.r.) ce date e necesar să ceară.”

Un caz destul de recent de scurgere de date este cel al aplicației partidului AUR. Mulți români și-au dat CNP-ul atunci, dar și cu alte ocazii, după ce li s-au promis case la prețuri mici.

„Datele persoanelor fizice nu prea se vând pentru că ele reprezintă un bun foarte important pentru orice companie”, spune Bogdan Manolea. Dar când se obține ilegal acces la astfel de baze de date, informațiile se vând pe „dark web”, unde utilizatorii rămân anonimi.

- România era pe ultimul loc anul trecut la competențele digitale de bază, conform Eurostat. Doar 28% dintre români aveau aceste abilități, la diferență mare de olandezi, care au ieșit pe primul loc, cu 83%.

„Competențe digitale înseamnă inclusiv să nu-ți dai anumite date personale pe internet într-un mod în care ar putea aduce prejudicii. Deci, nu vorbim doar despre cum să folosești un calculator sau internetul”, precizează Bogdan Manolea.

La educarea populației ar trebui să contribuie Autoritatea Națională de Supraveghere a Prelucrării Datelor cu Caracter Personal (ANSPDCP), dar nu există fonduri pentru comunicare publică, explică atâtea Manolea, cât și Andreea Lisievici, specialistă stabilită în Suedia.

Avocata consideră că ANSPDCP are un rol bine definit, dar nu și suficiente resurse. Mai ales în ceea ce privește personalul „insuficient nu doar numeric, ci și în materie de specializări”. Amintește că astăzi experții în Inteligența Artificială, de pildă, sunt necesari în astfel de instituții.

„Sancțiunile aplicate până acum sunt foarte mici, iar comunicatele de presă ale ANSPDCP de multe ori nu dau suficiente detalii referitoare la neregulile constatate”, mai spune specialista.

„Vizibilitatea Autorității în spațiul public e și ea foarte scăzută, aspect dublat de refuzul de a sprijini entitățile cu suport proactiv – de exemplu consultări înainte de a demara un anumit proiect – și persistența în a fi doar un organism de investigație.”

Cum se prelucrează datele cu caracter personal în România (click pentru detalii)

Avocata Andreea Lisievici precizează că, față de alte state membre UE, în România „CNP-ul se poate prelucra în baza interesului legitim al operatorului”. Legea menționează în ce condiții se prelucrează aceste date: prin „măsuri tehnice și organizatorice adecvate” și prin „stabilirea termenelor de stocare în funcţie de natura datelor şi scopul prelucrării”. Dar fără alte detalii.

„Aspecte care necesită un grad de maturitate ridicat în managementul unui program de conformitate pentru asigurarea protecției datelor, precum și în supervizarea de către Autoritate (de Supraveghere a Prelucrării Datelor cu Caracter Personal, n.r.)”, adaugă Andreea Lisievici.

În alte state europene se cere acordul persoanelor pentru prelucrarea acestor date, precizează Lisievici, dar acești pași devin o „povară nejustificată” pentru cetățeni; de multe ori „informațiile depășesc nivelul de înțelegere a unui nespecialist”.

Din punctul de vedere al specialistei, folosirea interesului legitim „e o alegere mai înțeleaptă, pentru că implică responsabilizarea operatorului să cântărească ce vrea să facă și cum, versus atingerea adusă drepturilor și intereselor persoanelor”. Dar sunt necesare discuții publice și ghiduri în acest sens.

Autoritățile publice din România nu pot fi amendate, mai amintește avocata, ci primesc avertisment și un plan de remediere. „Lipsa unei sancțiuni financiare poate diminua disponibilitatea autorităților publice de a aloca resurse adecvate pentru protecția datelor personale, de a pune la dispoziția responsabililor cu protecția datelor resurse și autoritate, ori de a implementa măsuri eficiente de securitate. Se creează o inechitate în aplicarea legii, favorizând sectorul public în detrimentul celui privat, care poate fi supus unor sancțiuni financiare considerabile.” (Nici în Suedia, Germania, la nivel federal, și Austria autoritățile publice nu pot fi amendate).

Cum arată un sistem sigur

Statul ar trebui să impună reguli pentru reducerea posibilității furtului de identitate, subliniază avocata Lisievici. În Suedia, de exemplu, există un sistem de identitate digitală numit BankID. E ca un buletin digital, cu ajutorul căruia te poți loga pe site-urile autorităților, ale băncilor și ale altor companii. Pe lângă identificare, poți să și semnezi contracte online.

Acest buletin digital îl obții de la băncile de acolo doar dacă ai un CNP de Suedia. Ulterior se instalează aplicația de securitate BankID, care se utilizează pe un singur telefon. Dacă îți schimbi telefonul, e nevoie să activezi un nou buletin digital.

Identificarea prin aplicație se face printr-un cod de securitate, recunoaștere facială sau amprente digitale, în funcție și de dispozitiv.

„Echilibrul stă, cred eu, în a ne asigura că înțelegem ce date se cer și pentru ce, și mai apoi în a judeca dacă datele sunt necesare pentru acel scop. Iar dacă unele nu sunt, atunci trebuie fie refuzată furnizarea lor, fie ales un alt furnizor pentru serviciul sau produsul în cauză”, adaugă avocata Andreea Lisievici.

În ce privește fenomenul privind furtul de identitate, Bogdan Manolea subliniază că oricare dintre noi își poate pierde buletinul și că nu știm sigur la cine va ajunge. „I se poate întâmpla oricui. Nu suntem puși la adăpost de o potențială fraudă.”